Mardi 27 septembre 2022 a sonné le glas de plusieurs années relativement stables en matière de hausse de primes maladies. Si ces 5 dernières années, la hausse s’était stabilisée entre 1,5 et 3,8% seulement, elle avait même baissé de 0,2% en moyenne en 2022. Une bonne nouvelle qui n’a pas fait long feu avec la hausse des primes 2023 annoncée… En effet, on attend désormais jusqu’à 9,5% d’augmentation maximum dans certains cantons pour 2023. Simply Conseils vous résume tout ça.

Vous voulez y voir plus clair ? Contactez nos spécialistes en assurances maladie.

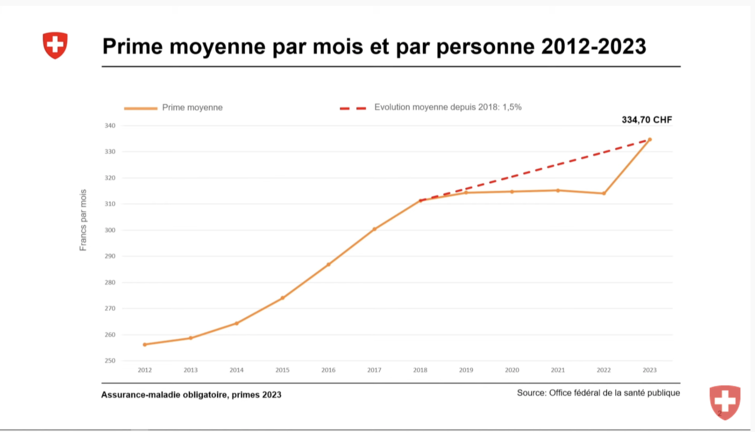

1/ Hausse des primes 2023 : les primes maladie augmenteront de 6,6% en moyenne

Lors de la conférence de presse du mardi 27 septembre, le conseiller fédéral Alain Berset évoquait notamment la tranquillité des dernières années. Cependant, selon ce graphique de l’OFSP, nous constatons qu’avec la forte hausse des primes 2023 prévue, cela compense largement les 5 dernières années de stabilité (voire de baisse dans le cas de l’année en 2022). Finalement, que la hausse ait été progressive ou non, cela n’aurait pas changé grand chose pour 2023.

Source : OFSP

“La prime moyenne [sera donc] en augmentation de 6,6% par rapport à 2022” pour un prix mensuel de 334,80 chf. (Source : Site de la Confédération suisse )

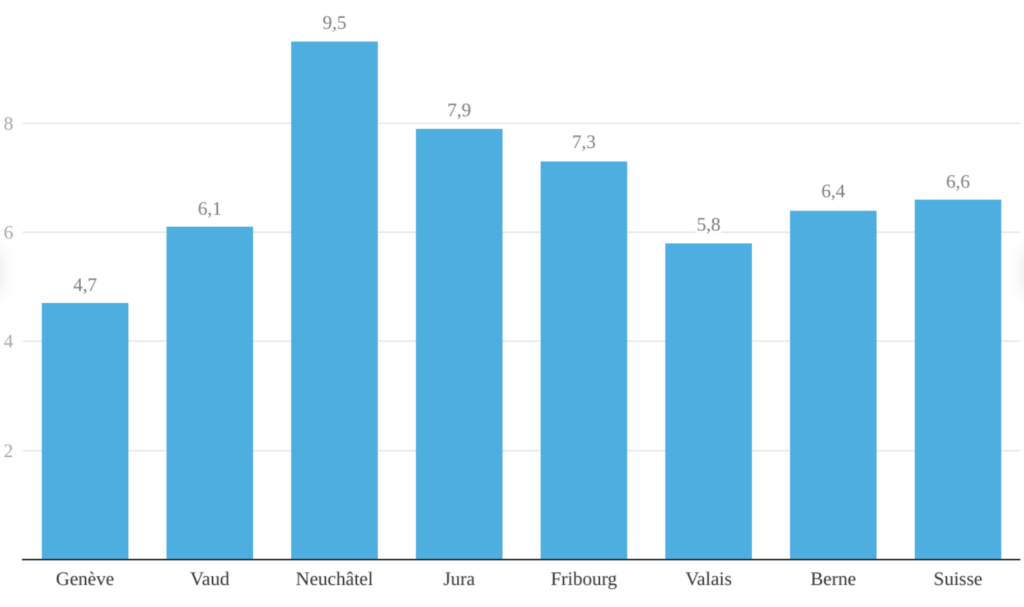

2/ Tous les cantons sont concernés par la hausse des primes 2023 !

Aussi bien pour les enfants, les jeunes adultes que pour les adultes, les primes vont augmenter de manière globale. Et ce, dans chaque canton !

Hausse des primes en % par canton romand, toutes classes d’âge confondues. Source : Le Matin

La palme du canton romand le plus impacté par la hausse des primes revient à Neuchâtel avec 9,5%, suivi par le Jura et Fribourg avec respectivement 7,9% et 7,3%. Vaud, Berne et le Valais se maintiennent dans la moyenne suisse autour des 6%. Quant à Genève, le canton subira une hausse de ‘’seulement’’ 4,7%.

Parmi les autres cantons suisses, Appenzell Rhodes-Intérieures cavale en tête avec 9,3%. Suivi de près par le Tessin avec 9,2%.

Quelle conséquence au niveau du porte-monnaie selon le Conseil fédéral ? La hausse des primes 2023 d’assurances maladie représenterait près de 1’000 chf supplémentaires pour un ménage comptant deux adultes et deux enfants.

3/ Le Covid-19, principal responsable de la hausse des primes d’assurance maladie

L’augmentation spectaculaire des primes maladies pour 2023 est dûe principalement à la hausse des coûts de la santé qu’a engendré le Covid-19. De nombreuses raisons sont à citer :

- Coûts de la vaccination généralisée ;

- Absorption des coûts d’hospitalisation et de traitement des patients Covid ;

- Ré-augmentation des prestations médicales normales dès mi-2021 ;

- Rattrapage des opérations annulées durant la pandémie ;

- Hausse des prix des médicaments (et augmentation des marges des entreprises pharmaceutiques) ;

- Coûts supplémentaires extraordinaires rendant difficiles les estimations habituelles des évolutions de primes ;

- Pertes des marchés financiers dûes à la guerre en Ukraine ;

- Hausse des taux d’intérêts ;

- Résultat : baisse des réserves des assurances.

4/ Neuchâtel et Jura : les cantons romands les plus impactés par la hausse des primes 2023

Mais ce sont les Neuchâtelois et les Jurassiens qui paieront le gros de la facture, peu importe l’âge. “Toutes classes d’âge confondues, Neuchâtel est le canton qui connaît la plus forte hausse avec 9,5% d’augmentation en moyenne.” Cela alors que la population est déjà éprouvée par l’inflation, un haut taux d’imposition et un chômage élevé… Tout comme les Jurassiens. Ainsi, certains adultes verront leur prime augmenter jusqu’à plus de 450.00 chf par mois ! Une perspective difficile à imaginer pour les ménages qui ont déjà du mal à tourner avec des moyens et bas revenus.

Et citons également Genève, qui subit certes la moins forte augmentation romande. Mais qui devient ainsi un des cantons les plus chers pour l’assurance maladie des jeunes entre 19 et 25 ans. En moyenne, la hausse des primes 2023 d’assurances y sera de 4,7%. (Source : Le Temps)

5/ Calculez et comparez les primes avec le site Priminfo.ch

Pour finir, profitons que le calculateur et comparateur gratuit de la Confédération ait été mis à jour avec les nouveaux chiffres 2023. À lire sur notre blog : “À quoi penser avant de changer d’assurance maladie ?”.

Sur Priminfo, vous trouvez notamment :

- Tout ce qu’il faut savoir sur les assurances maladie en Suisse. Aussi bien des informations sur l’assurance maladie de base (obligatoire) que sur les complémentaires (facultatives) ;

- Des FAQ très détaillées et si besoin, une prise de contact direct avec la hotline de l’OFSP ;

- Des exemples de primes par cantons / lieux de résidence ;

- Le calculateur de primes qui recense les nouveaux prix de toutes les caisses maladie en Suisse. Vous avez la possibilité de comparer les différentes offres directement sur le site après avoir entré vos informations (âge, canton, ville etc.).

À lire aussi sur notre blog : “Consultations médicales par téléphone, est-ce que ça vaut la peine ?”

Calculez les primes d’assurances maladie 2023 et comparez les offre sur Priminfo.ch.

Alors, vous avez d’autres questions ? Votre assureur actuel a l’obligation légale de vous renseigner.

Vous souhaitez changer d’assurance, réaliser un bilan de vos assurances actuelles ou faire examiner votre situation par Simply Conseils ?

Pour voir comment il est possible d’économiser, contactez nos spécialistes en assurances :