Rentrée rime souvent avec engagement de nouveaux collaborateurs et assurance employé. Est-ce obligatoire de déclarer un nouvel employé et de l’annoncer à l’AVS ? Quels sont les délais ? Quelle(s) assurance(s) employé(s) choisir pour un nouveau collaborateur ? L’assurance employé est-elle obligatoire en Suisse ? Dans cet article, nos spécialistes en assurances pour entreprises vous éclairent :

1- Est-ce obligatoire d’annoncer les nouveaux collaborateurs ?

Pas dans l’immédiat (comme l’assurance employé) : si l’employé possède déjà un numéro et une carte AVS personnel, il n’est plus obligatoire de les annoncer depuis le 1er juin 2016. L’employeur a cependant l’obligation légale de connaître tous ses collaborateurs et doit annoncer les nouveaux arrivants au plus tard le 30 janvier pour chaque année écoulée. Voir toutes nos assurances pour entreprises.

“L’employeur est tenu d’annoncer chaque année à la caisse de compensation les nouveaux collaborateurs ayant déjà un numéro AVS. Les employeurs doivent immédiatement annoncer à la caisse de compensation les collaborateurs n’ayant pas encore de numéro AVS afin que ces derniers en reçoivent un. La caisse de compensation délivre les informations nécessaires. Les nouveaux collaborateurs peuvent être annoncés en ligne à la caisse de compensation. Si un collaborateur ne dispose toutefois pas encore d’une carte d’assurance maladie, il peut en demander une. Les formulaires de demande correspondants sont mis à disposition et l’employeur doit vérifier les données du collaborateur au moyen des documents d’identité.”

Source : Site de la Confédération suisse

Mais attention : pour obtenir des compensations, il est obligatoire d’annoncer rapidement ses nouveaux employés. Par exemple pour des prestations comme les allocations familiales, les APG militaires ou de congés maternité. Afin de ne pas se faire surprendre par les délais, nous recommandons d’annoncer systématiquement les nouveaux collaborateurs. Nous verrons qu’il y a également l’assurance employé qui est obligatoire en Suisse.

2- Assurance employé : quelles sont les obligations de l’employeur ?

L’employeur doit généralement assurer une partie des cotisations AVS/AI/APG, de l’assurance chômage ainsi que la LPP et la LAA à tous ses employés (sauf cas particuliers).

2.1 AVS/AI/APG

L’employeur doit participer au financement de l’AVS de ses employés. Il doit donc les annoncer lors de l’engagement auprès de sa caisse de compensation. Cette dernière ouvre un compte pour chaque employé et délivre à l’entreprise une attestation d’assurance. L’attestation est remise au collaborateur.

Les experts Simply Conseils vous recommandent d’annoncer à l’AVS vos nouveaux collaborateurs dans un délai de 30 jours après l’entrée en fonction officielle.

2.2 LPP

Pour tous les salariés en contrat pour au moins 3 mois et gagnant plus de 21’150 CHF par an, l’entreprise a l’obligation de les déclarer à une caisse de prévoyance professionnelle (2ème pilier).

Note : la période d’essai est également soumise à l’obligation d’annonce et de cotisation à la LPP. Lire ci-dessous pour en savoir plus sur l’assurance employé.

2.3 LAA

Cette assurance employé est obligatoire en Suisse pour tous les employeurs ! Techniquement, seul le premier employé doit être annoncé pour la couverture LAA. L’assurance employé par l’employeur est obligatoire en Suisse. Par la suite, on prend en compte la masse salariale globale de l’entreprise lors de chaque déclaration annuelle pour adapter la LAA à l’ensemble des employés.

Attention : pour certaines entreprises, l’affiliation à la Suva est obligatoire !

Pour tous les employés travaillant plus de 8h par semaine, il est nécessaire de les assurer également contre les accidents non professionnels. Cette assurance employé peut remplacer l’assurance accident privée de la personne (cette dernière peut donc demander à son assurance maladie de la résilier).

Il existe également de nombreuses autres assurances pour entreprises, obligatoires ou facultatives, en fonction de votre secteur d’activité. À lire sur notre blog : Quelle assurance entreprise choisir ?

3- Employeur et employé : qui paie quelles cotisations ?

L’employeur et l’employé cotisent chacun à hauteur de 50% pour les assurances suivantes :

- AVS, AI, APG

- Assurance chômage

L’employé ne paie pas lui-même. En effet, on déduit le montant mensuel de ses cotisations de sa fiche de salaire, qu’on envoie ensuite directement à la caisse.

Pour le 2ème pilier, l’employeur peut choisir de cotiser à 50% ou davantage. Cela dépendra des conditions de votre caisse de pension. Certaines caisses proposent aussi la prestation d’assurance employé LAA.

Quant à l’assurance accidents, c’est l’employeur qui la paie. Ce dernier peut néanmoins déduire le montant de la cotisation pour l’assurance accident non professionnels.

4- Comment annoncer un nouvel employé ?

La plupart des caisses mettent à disposition sur leur site un formulaire d’annonce électronique ou à télécharger.

L’entreprise est responsable de l’exactitude des données qu’elle transmet. Que ce soit pour l’annonce d’embauche ou l’assurance employé. Veillez donc à bien vérifier ces informations auprès de vos nouveaux collaborateurs avant de les annoncer.

Quels éléments doivent impérativement figurer sur votre demande ?

- la date d’engagement

- le numéro AVS personnel

- le nom et le prénom

- la date de naissance

- une copie de la carte d’assurance maladie

Pour tout savoir sur les assurances et cotisations professionnelles, contactez-nous. Nos spécialistes en assurances pour entreprises répondent à toutes vos questions :

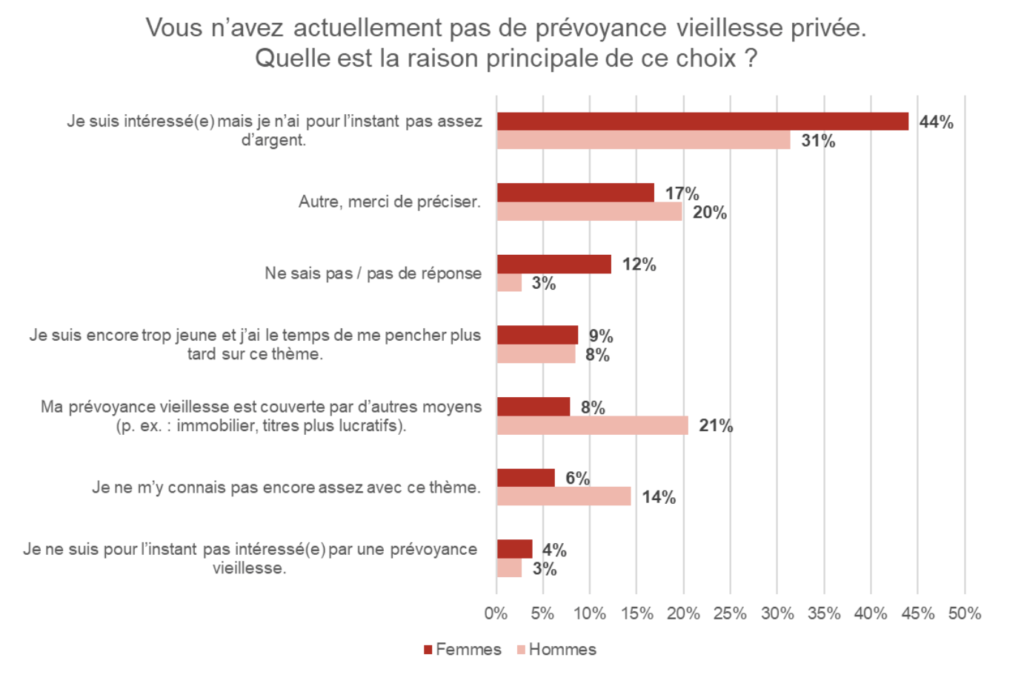

Sondage sur la prévoyance retraite. Source : Generali Suisse

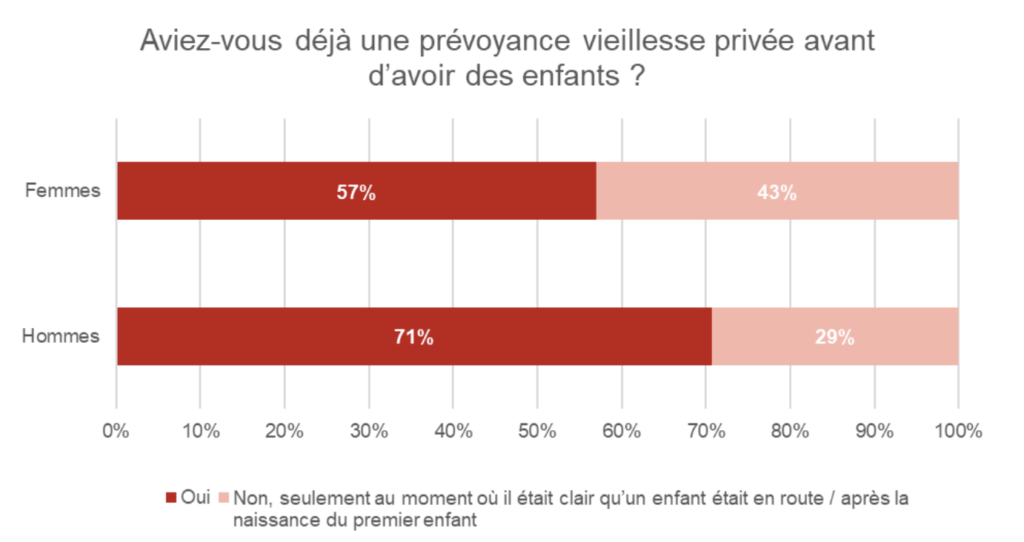

Sondage sur la prévoyance retraite. Source : Generali Suisse Sondage sur la prévoyance retraite. Source : Generali Suisse

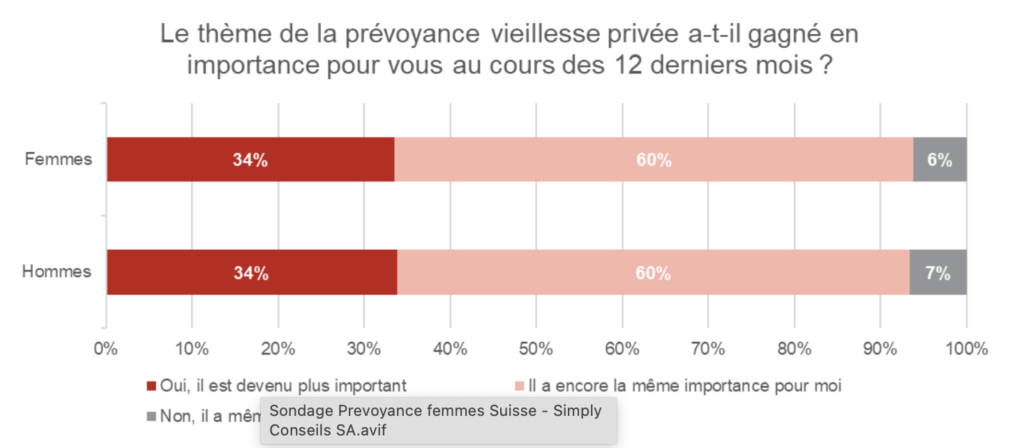

Sondage sur la prévoyance retraite. Source : Generali Suisse Sondage sur la prévoyance retraite. Source : Generali Suisse

Sondage sur la prévoyance retraite. Source : Generali Suisse