RC professionnelle, pour qui et pourquoi ?

La RC professionnelle (ou Responsabilité Civile) est une des assurances facultatives primordiales à souscrire pour les entreprises. Elle protège votre entreprise si vous, un employé, un de vos équipements ou produits causent des dommages à des tiers.

Chaque secteur d’activité comporte des risques spécifiques et demande une protection professionnelle sur mesure. Pour savoir si votre entreprise est suffisamment assurée, contactez un expert Simply Conseils pour un bilan détaillé de vos assurances professionnelles.

L’assurance RC professionnelle est-elle obligatoire?

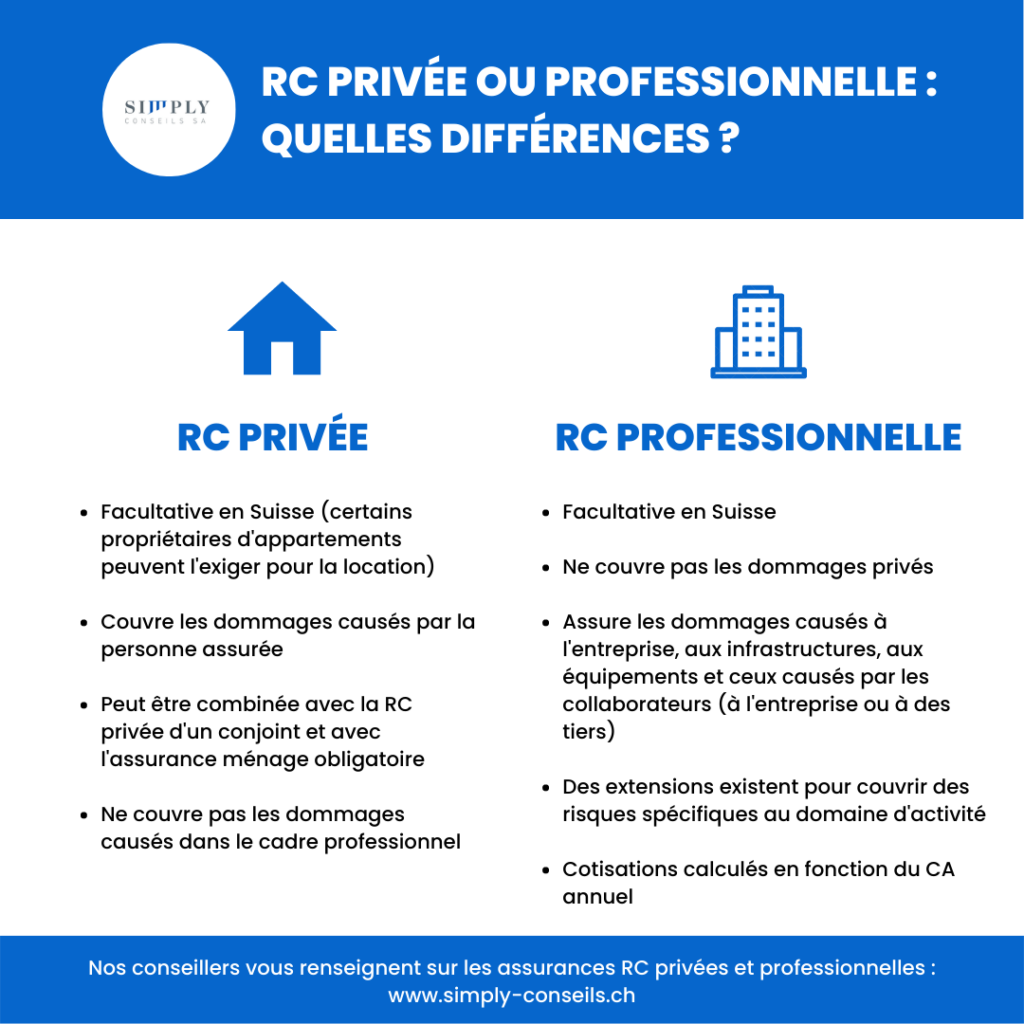

Non, la RC professionnelle est facultative. Sauf pour certains métiers comme les médecins, avocats ou notaires pour qui la couverture par une assurance RC professionnelle est obligatoire.

De plus, toute entreprise devrait pouvoir être couverte par une assurance globale contre les prétentions en responsabilité civile privée.

Que couvre la RC professionnelle ?

L’assurance RC professionnelle vous couvre vous, dans l’exercice de votre activité. Mais aussi vos employés, vos infrastructures et équipements.

La RC professionnelle de base couvre différents types de risques :

- Les éventuels dommages corporels et matériel dans et autour de vos locaux ou sur vos installations. Ainsi que les conséquences financières qui en découlent ;

- Les dégâts causés par un collaborateur en-dehors de votre entreprise (risque d’exploitation) ;

- La défectuosité d’un produit, d’une partie d’un produit ou d’une de vos installations ;

- Les dommages causés à des tiers par vous-même ou un collaborateur de l’entreprise ;

- etc..

Quelles extensions choisir pour votre RC professionnelle ?

En fonction du domaine d’activité de votre entreprise, choisissez soigneusement des couvertures spécifiques supplémentaires.

Cela fonctionne comme des assurances complémentaires pour entreprises. Vous pouvez ajouter différentes options à votre assurance RC professionnelle selon vos besoins quotidiens :

Médecins et professionnels de la santé

Cette assurance RC professionnelle couvre :

- Les erreurs de traitements ou de consultation ;

- Les activités accessoires exercées en tant que médecin-conseil ;

- Les dommages causés dans les locaux loués ;

- Etc..

Professions juridiques : avocats, notaires, fiduciaires

Cette assurance RC professionnelle spécialisée couvre essentiellement les dommages pécuniaires. Mais aussi les frais de communication et de relations publiques dans les médias. Notamment en cas de poursuites ou de mise en doute de la réputation de l’entreprise.

Entreprises industrielles et commerciales

Si vous vendez des produits, vous êtes responsable de leur qualité. Il est primordial de s’assurer pour :

- les défectuosités éventuelles d’un produit ou d’un groupe de produit ;

- les retours massifs de produits ;

- les frais de rappel de stocks ;

- le temps et les coûts d’analyse de défectuosités ;

- les frais de démontage ou montage d’un appareil ou d’une infrastructure ;

- la perte perte pure de stock ou de destruction de produits.

Construction

Le secteur de la construction est spécifique et très exigeant au niveau des assurances. C’est pour cela qu’il existe une couverture d’assurance spécifique et complète pour ce domaine. Cette assurance couvre :

- Les frais de constatation ;

- Les coûts logistiques et d’élimination de matériel ;

- Les frais de montage et de démontage d’infrastructures ou de parties d’infrastructures ;

- D’éventuels dommages sur les conduites (eau, gaz, etc.) ;

- La participation à des consortiums ;

- Etc..

Architectes et ingénieurs

Une option d’assurance RC professionnelle complète concerne également les ingénieurs et architectes. Elle couvre les défauts et les éventuels dommages causés aux bâtiments ou aux aménagements extérieurs. Par exemple : suite à des erreurs de plans ou d’instructions durant le projet.

Garages

Les garagistes peuvent également s’assurer pour couvrir différents frais :

- Les dommages accidentels causés sur les véhicules des clients ;

- Les accidents ou dégâts causés lors de la conduite de véhicule de clients (par exemple pour les trajets d’essai, tests de conduite etc.) ;

- les dommages causés à des tiers lors des déplacement effectués dans les véhicules des clients.

Imprudences quant à la protection des données

Les données personnelles prennent une place de plus en plus importante selon le RGPD (Règlement général de l’UE sur la protection des données). Une assurance spécifique peut vous couvrir si vous manquez à assurer la sécurité des données clients ou prospects. Cela peut concerner le piratage de bases de données, la perte ou l’oubli des données personnelles, l’envoi de courrier confidentiel à la mauvaise personne etc..

Utilisation et conduite de véhicules appartenant à des tiers

Cette assurance RC professionnelle couvre d’éventuels dégâts causés par vous ou vos employés en conduisant des véhicules n’appartenant pas à l’entreprise. Cette assurance couvre non seulement les dommages causés au véhicule mais aussi les dommages causés à des tiers.

Professionnels des technologies de l’information et de la communication (TIC)

Les professionnels du marketing, de l’informatique et de la communication peuvent s’assurer. Sont assurés entre autres les dommages purement pécuniaires qui résultent d’erreurs de programmation ou d’installation de logiciels ou de la détérioration ou de la destruction des données numériques de tiers.

Utilisation et dommages causés par des drones

Cette assurance RC professionnelle spécifique pour entreprise couvre tous les dommages que vous pourriez causer en pilotant un drone dans le cadre de votre travail. Par exemple, si le drone se crashe et percute un immeuble, une voiture ou une personne, les dégâts causés sont pris en charge.

Et les autres assurances professionnelles ?

Si vous souhaitez lancer votre entreprise ou si celle-ci existe déjà et exerce déjà des activités, il est important de penser à la protéger. En Suisse, certaines assurances pour entreprises sont obligatoires, et d’autres sont facultatives. Alors quelles assurances professionnelles choisir pour son entreprise ? (Lire l’article)

Combien coûte une RC professionnelle ?

En principe, le montant de la garantie peut être fixé librement. Les sommes proposées se situent généralement entre cinq et vingt millions de francs. Sinon, la cotisation annuelle est calculée en fonction du chiffre d’affaires annuel de votre entreprise.

Quelle différence entre RC privée et RC professionnelle ?

La RC privée protège uniquement la personne qui l’a souscrite. En aucun cas elle ne couvre les dégâts causés par vous ou un collaborateurs au cours de l’activité professionnelle au sein de vos infrastructures.

Tout comme votre RC privée ne couvre pas toutes les situations. Par exemple :

- Les dommages que vous pourriez subir en tant qu’assuré ou que peut subir une personne vivant dans votre foyer. C’est notamment l’assurance accidents qui couvre ce type de dommage ;

- Pour les chefs d’entreprise, la RC privée ne couvre pas les dommages causés dans le cadre de votre profession. Voilà pourquoi il est indispensable de souscrire une RC professionnelle si vous êtes indépendant ;

- Les dégâts matériels liés à l’usure naturelle de certains équipements ;

- Les dégâts qui ont été rencontrés de manière intentionnelle ou trop imprudente. En gros, les accidents qui auraient facilement pu être évités ;

- Pour les cas de maladie ;

- En cas de délit, de crime ou de dégât causé intentionnellement.

À quoi penser avant de souscrire une assurance RC professionnelle ?

Il est essentiel de bien cerner les besoins de votre entreprise avant de souscrire une assurance, et ce quelle qu’elle soit. Pour vous aider dans votre réflexion, posez-vous par exemple les questions suivantes :

- Pourquoi ai-je besoin d’une RC professionnelle ?

- Quelles sont les menaces potentielles pour mon entreprise ? Quels événements pourraient compromettre son existence ?

- En cas d’accident, dégât ou sinistre grave, quel est le pire dommage auquel vous pourriez vous attendre ? Certaines assurances sont modulables et comportent des extensions selon les risques.

- En cas de sinistre grave, quel montant maximum de franchise l’entreprise peut-elle se permettre ? Pour rappel : une franchise élevée permet de diminuer le montant de vos primes.

- Quels sont les autres risques secondaires potentiels ? Si ces derniers sont très limités, ils ne nécessitent pas forcément une couverture d’assurance.

Où trouver une RC Pro ? En combien de temps ?

Votre attestation RC professionnelle suisse est délivrée par l’assurance que vous choisirez ou directement par votre courtier en assurances. Chez Simply Conseils, nous sommes experts en assurances pour entreprises. Nous évaluons vos besoins selon votre domaine d’activité et selon la taille de votre entreprise. Pour gagner du temps, sachez que vous aurez probablement à fournir des documents et justificatifs attestant de votre activité professionnelle indépendante.

Pour en savoir plus sur la RC professionnelle ou sur les assurances pour entreprises, contactez-nous :