Quelle assurance entreprise choisir ?

Que vous démarriez une nouvelle activité ou que votre entreprise soit déjà opérationnelle, il est nécessaire de souscrire un certain nombre d’assurances. En Suisse, il existe des assurances obligatoires pour les patrons et leurs employés et également des assurances facultatives. Selon le domaine d’activité de votre entreprise, il peut être pertinent de souscrire une ou plusieurs assurance entreprise supplémentaires (par exemple pour les entreprises agricoles ou du bâtiment). Dans cet article, Simply Conseils vous explique quelles assurances sont nécessaires et leur utilité.

1 – Pourquoi une assurance entreprise ?

La première raison est évidente : pour faire face aux risques et aux imprévus du quotidien. Mais aussi pour garantir à soi-même en tant que patron et à ses employés une retraite décente. Le système suisse repose sur 3 piliers et se veut garant du maintien d’un niveau de vie décent une fois que l’activité professionnelle a cessé.

Pour cela, on peut combiner différentes sortes d’assurances pour protéger au mieux l’entreprise et les personnes qui y travaillent.

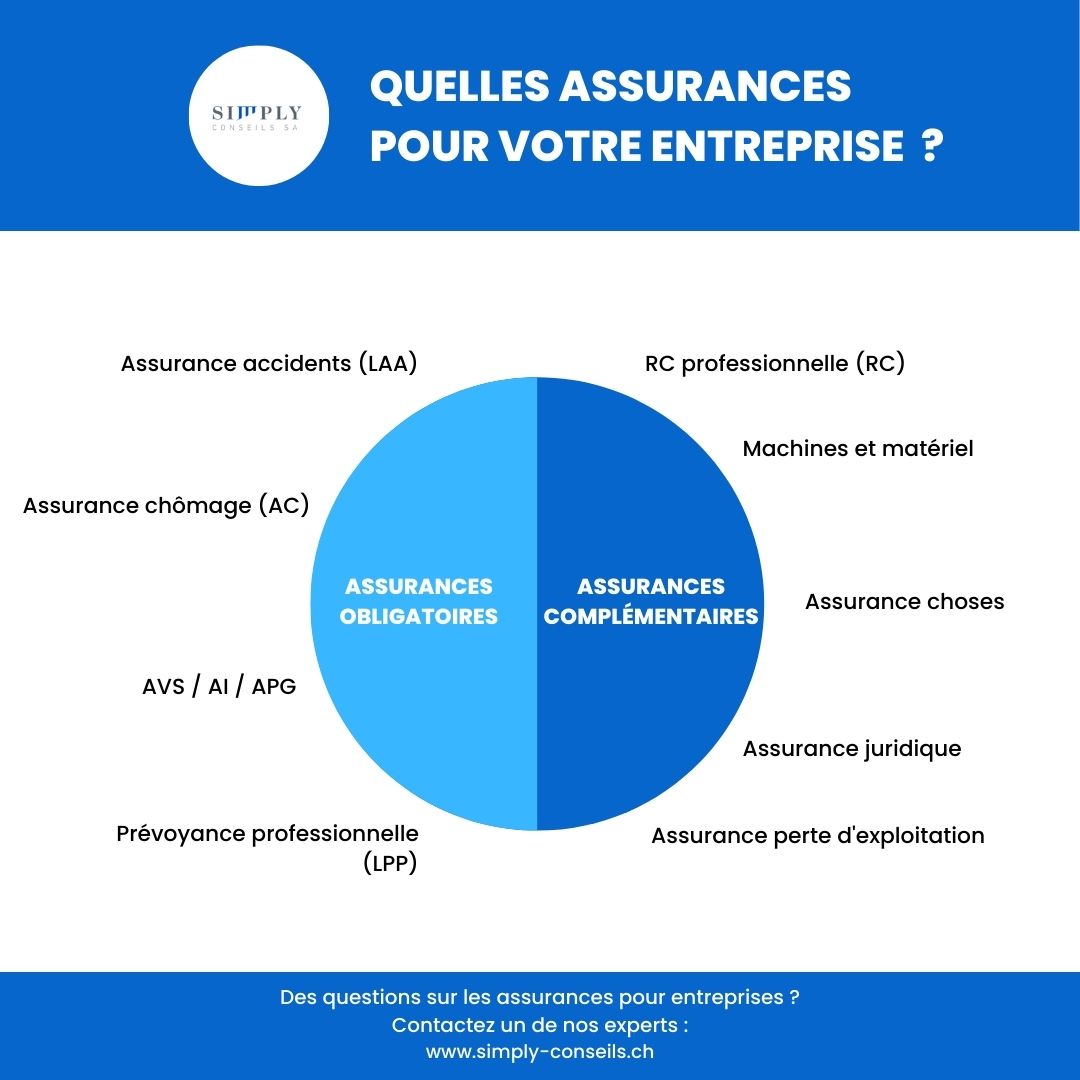

Il existe des assurances dites ‘’sociales’’ et d’autres dites ‘’assurances d’entreprises’’. Certaines sont obligatoires et d’autres facultatives, selon le bon vouloir de l’employeur.

2 – Assurances sociales obligatoires

En Suisse, les entrepreneurs ont le devoir de payer des assurances sociales pour eux-mêmes ainsi que pour leurs collaborateurs.

Certaines assurances entreprises peuvent être obligatoires selon la forme juridique de l’entreprise (voir le point 3). Le système suisse de prévoyance est basé sur les trois piliers et doit garantir une sécurité de revenu à la retraite, en cas d’invalidité ou de décès.

Assurance vieillesse, invalidité et perte de gain (AVS / AI / APG)

L’assurance vieillesse et survivants (AVS) prévoit de couvrir les dépenses de première nécessité des bénéficiaires. L’assurance invalidité (AI) assure un revenu de base en cas d’invalidité. Quant aux allocations pour pertes de gain (APG), elles permettent de compenser le manque de revenus des assurés. Ces 3 assurances sont co-financées par les cotisations des employeurs (montant payé en plus du salaire) et des employés (montant déduit du salaire brut). La Confédération et les cantons participent également au financement de ces assurances qui constituent le premier pilier du système suisse des 3 piliers.

Comment cotiser à l’AVS ? Lors de la création de sa société, l’entrepreneur doit s’annoncer auprès de la caisse de compensation compétente (généralement celle du canton).

Prévoyance professionnelle (LPP)

La caisse de pension choisie par l’entreprise garantit le maintien du standard de vie après le départ des employés à la retraite. En Suisse, c’est la Loi sur la Prévoyance Professionnelle qui oblige les employés dès l’année de leurs 18 ans à cotiser.

Les personnes gagnant moins de CHF 21’330 (environ) n’ont pas l’obligation de cotiser. Les cotisations des employeurs et des employés sont déterminées par chaque institution de prévoyance, dans le règlement de la caisse. Ces cotisations évoluent dans le temps en fonction de l’âge de l’assuré, de son salaire, etc..

Chaque personne est également libre de cotiser au 3e pilier ou de souscrire une assurance vie pour compléter sa prévoyance au niveau personnel. Pour en savoir plus sur le 2ème et le 3ème pilier, lisez notre article “Prévoyance : quel sera le montant de ma retraite ?”.

Assurances santé et accidents (LAA)

Pour assurer la pérennité de l’entreprise et de ses activités, le chef d’entreprise doit impérativement être assuré et assurer ses employés également. Pas seulement en cas de maladie, mais aussi d’accident, d’invalidité prolongée ou de décès.

Par exemple, pour une maladie ou des raisons de santé empêchant de travailler, il existe des assurances d’indemnités journalières qui assurent jusqu’à deux ans de couverture.

En cas d’accident, c’est l’assurance accident qui prend en charge les frais et la compensation du salaire.

Là où cela se corse, c’est par exemple en cas d’invalidité ou d’invalidité prolongée. La caisse de pension de l’entreprise prévoit généralement une rente AI dans le paiement des cotisations AVS/AI/APG obligatoires par l’employeur pour ses salariés. Mais cette rente AI est parfois insuffisante pour maintenir le niveau de vie du salarié désormais en incapacité de travailler. Il a donc la possibilité de compléter son AI par des assurances privée. Idem en cas de décès. Dans ces deux cas, il est pertinent d’anticiper la perte éventuelle de revenus pour pouvoir compenser et subvenir aux besoins de sa famille, cela même si on est privé de son revenu principal.

La recommandation d’assurances privées vaut aussi bien pour les chefs d’entreprise que pour les employés.

Plus d’informations sur la LAA dans notre article “Assurance accidents, êtes-vous couvert ?’’.

Assurance chômage (AC)

À quoi sert l’assurance chômage ?

Elle permet de continuer à percevoir un revenu mensuel, même lorsque l’activité professionnelle principale a pris fin. Par exemple : en cas de démission, licenciement, diminution du taux horaire initial etc..

En plus de continuer à verser un salaire, l’assurance chômage prend en charge les frais de réintégration des demandeurs d’emploi sur le marché du travail. Cela comprend notamment : les séances avec un conseiller ORP, d’éventuels cours de perfectionnement, etc..

Là aussi, les entrepreneurs doivent souscrire des assurances sociales pour eux-mêmes et pour leurs employés.

La cotisation à l’assurance chômage est obligatoire dans les conditions suivantes :

- L’activité du collaborateur est rémunérée (salaire) ;

- Le collaborateur est assujetti au système suisse d’assurances sociales (AVS/AI/APG) ;

- Concerne tous les travailleurs jusqu’à 64 ans pour les femmes et 65 ans pour les hommes (les retraités exerçant une activité salariée ne cotisent plus à l’AC) ;

- Concerne tous les employés touchant un salaire annuel supérieur à 2’300.00 chf.

Les employeurs ont donc l’obligation de cotiser pour leurs employés à l’assurance chômage. Les cotisations sont versées à la caisse de pension choisie par l’employeur (en principe la même que pour l’AVS/AI/APG). La cotisation de l’AC est généralement déduite du salaire mensuel brut.

Attention cependant : les conditions sont différentes en fonction du statut juridique de l’entreprise. Les travailleurs indépendants (freelances) n’ont pas la possibilité de cotiser au chômage. Pour les propriétaires de SA ou de Sàrl, les conditions sont plus avantageuses et flexibles. Pour anticiper une faillite, il vaut toujours mieux souscrire une assurance perte de gain facultative.

3 – Assurance entreprise : plusieurs possibilités

Pour ces assurances pour entreprises, les employeurs peuvent choisir d’y souscrire ou non. Et ce de manière bien plus libre que pour les assurances sociales qui sont pour la plupart obligatoires.

Le but des assurances d’entreprises ? Protéger vos avoirs professionnels et la propriété sur laquelle se déroulent vos activités. En principe, les chefs d’entreprise peuvent décider eux-mêmes quels risques ils souhaitent couvrir.

RC professionnelle

S’il y a bien une assurance d’entreprise indispensable, c’est la responsabilité civile professionnelle. En effet, chaque domaine d’activité comporte des risques spécifiques, d’où le besoin d’une analyse détaillée par un expert en protection des entreprises. Contactez un expert Simply Conseils pour en discuter.

La RC professionnelle peut couvrir différents types de risques :

- En cas de dommages dans et autour des locaux ou sur les installations ;

- En cas de dommage causé par un employé en-dehors de l’entreprise (risque d’exploitation) ;

- Pour toute défectuosité d’un produit, d’une partie d’un produit ou d’une installation ;

- etc..

Assurances machine et matériel informatique

Le matériel présent dans les locaux de l’entreprise et nécessaire à son bon fonctionnement doit également être assuré. Une assurance spécifique pour les machines ou pour les installations techniques peut couvrir d’éventuels dommages causés par l’entrepreneur, par ses employés ou par des tiers.

Attention : la sécurité digitale et les systèmes informatiques font souvent l’objet d’une couverture dédiée (assurance sécurité informatique par exemple).

Assurances de choses

Il faut distinguer les biens immobiliers et les biens mobiliers :

- Biens immobiliers : immeubles, appartements, locaux commerciaux. L’entrepreneur doit souscrire une assurance immobilière s’il exerce son activité dans ses propres locaux ;

- Biens mobiliers : stocks de produits ou de marchandises, machines et installations, outillage, matériel informatique, voitures ou véhicules d’entreprise etc.). Tous les biens à l’intérieur des locaux (qu’ils soient possédés ou loués) sont considérés comme des biens mobiliers.

L’assurance ‘’choses’’ couvre notamment les dommages causés de manière naturelle, les incendies ou encore les effractions et/ou les vols. En général, la limite de la couverture est définie en fonction du secteur d’activité de l’entreprise.

Assurances de pertes d’exploitation

Ces assurances permettent d’éviter la perte de revenus de l’entreprise. Par exemple lors de l’arrêt de l’activité comme durant le Covid-19. Elles couvrent l’arrêt de l’activité commerciale en assumant les frais et les pertes de bénéfices.

Ce type d’assurance est surtout utile aux entreprises limitées par l’emplacement de leurs locaux et qui ne peuvent pas déplacer leur activité en cas de besoin.

Assurance juridique

Il est toujours utile de souscrire une assurance juridique professionnelle. Cela peut couvrir les frais de procédure judiciaire. Par exemple, si un conflit nécessite que l’entrepreneur se défende au travers de procédures et de moyens légaux.

Il existe encore de nombreuses assurances pour les entreprises. Selon vos besoins, nous pouvons anticiper précisément les risques auxquels est exposée votre entreprise et nous vous conseillons au mieux.

3 – Société individuelle, Sàrl ou SA, quelle différence ?

Si vous êtes propriétaire d’une société individuelle, en nom collectif ou en commandite, vous êtes considéré comme travailleur indépendant. Au niveau des assurances sociales, vous êtes donc responsable de votre propre prévoyance professionnelle.

Par contre, si vous possédez une société anonyme (SA) ou à responsabilité limitée (Sàrl), cela vous englobe vous en tant qu’entrepreneur, mais également vos employés. Dans ce cas, la plupart des assurances sociales sont obligatoires.

Vous avez des questions sur les assurances pour entreprises ?