Si la retraite paraît encore bien loin, la réalité est que la prévoyance des femmes en Suisse est problématique. En effet, 43% des Suissesses n’ont pas d’épargne retraite. La raison principale ? Principalement un sentiment de contrainte et le manque de budget mensuel pour cotiser au 3ème pilier. Cela peut se révéler problématique pour assurer un revenu suffisant à la retraite. Dans cet article, Simply Conseils vous explique la problématique et les enjeux de la prévoyance des femmes.

Prévoyance des femmes : pourquoi épargnent-elles moins pour leur retraite ?

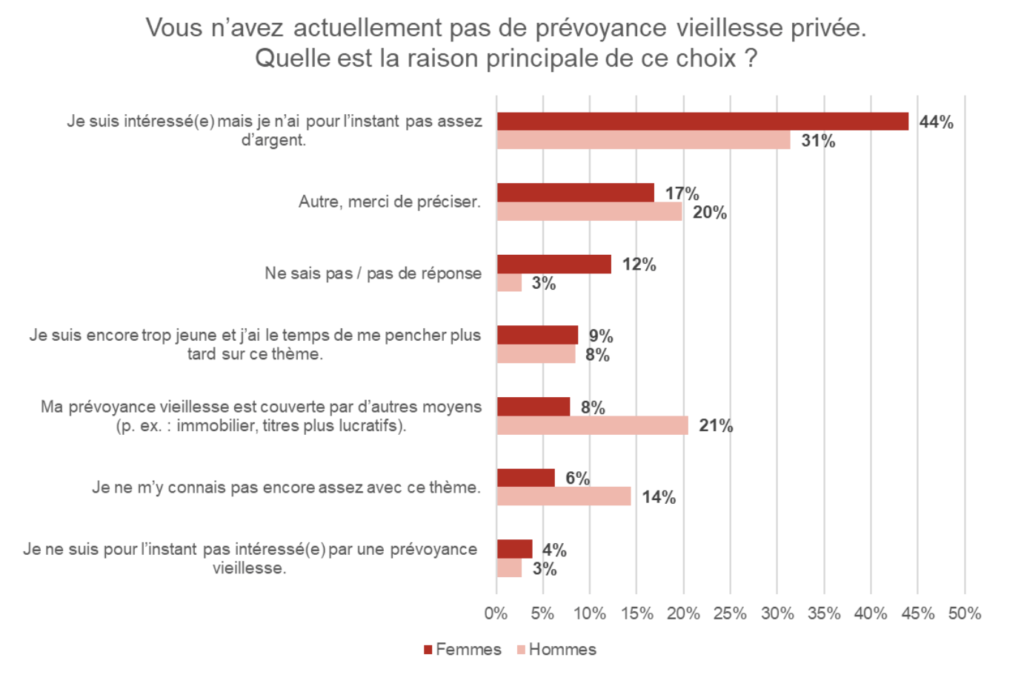

La prévoyance, une affaire d’hommes ? Pas forcément. Si un tiers des mères célibataires environ considèrent le sujet comme important, seules 30% des jeunes femmes célibataires ne s’en soucient pas ou n’ont qu’un faible intérêt pour ce sujet.

3ème pilier : manque d’intérêt et de moyens financiers

Et les deux tiers restants ? Parmi elles, 44% déclarent y accorder de l’importance mais ne pas disposer d’un revenu suffisant pour épargner mensuellement pour le 3ème pilier.

9% des femmes estiment avoir encore le temps de penser à cette question, qu’il est trop tôt pour penser à la prévoyance quand on est jeune. Et 4% ne sont pas intéressées pour le moment.

Sondage sur la prévoyance retraite. Source : Generali Suisse

Sondage sur la prévoyance retraite. Source : Generali Suisse

Prévoyance : les Suissesses commencent à y penser à la naissance de leur 1er enfant

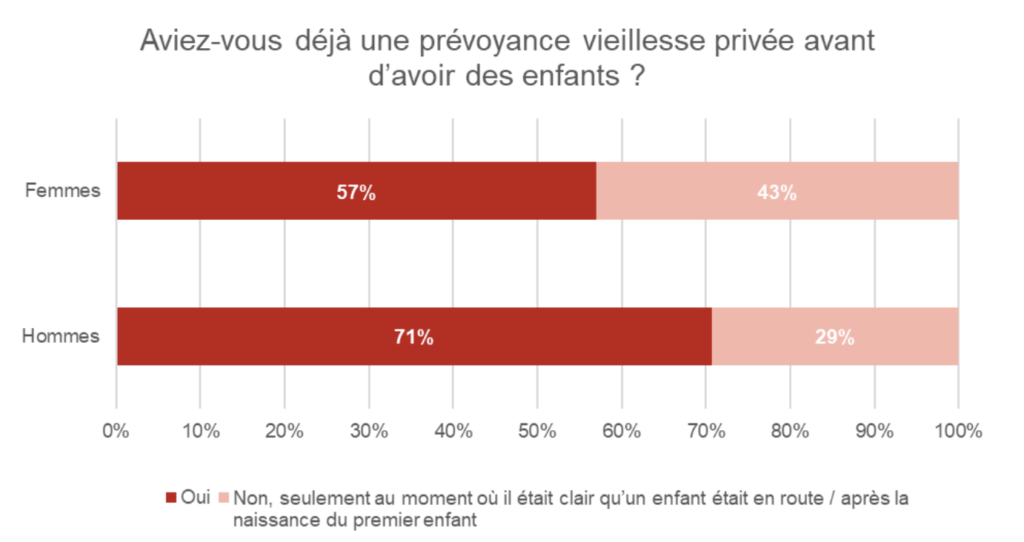

Comme nous le voyons sur ce sondage, le déclencheur chez les femmes est souvent la naissance du premier enfant (pour plus de 50% des cas).

Alors que les hommes s’intéressent bien plus tôt à la problématique de l’assurance vieillesse pour plus de 70% d’entre eux.

Sondage sur la prévoyance retraite. Source : Generali Suisse

Sondage sur la prévoyance retraite. Source : Generali Suisse

Alors pourquoi une telle différence ? Parce que les femmes préfèrent gérer leur épargne de manière flexible sans obligation de versement mensuel alors que les hommes réfléchissent plus sur le long terme. (Source : Communiqué de presse Generali Suisse)

Dès le jour où la famille s’agrandit, les femmes sont plus sensibles aux thématiques susceptibles de toucher leur famille dans l’avenir. Assurer une rente à leur conjoint et à leurs enfants en cas de disparition imprévue est également un facteur qui les décide souvent à commencer à cotiser pour leur prévoyance.

Facteurs décisifs dans l’épargne 3ème pilier : la flexibilité des cotisations et les rendements

Autre raison qui explique ces chiffres : les femmes préfèrent des solutions qui leur permettent de verser librement des montants sur leur 3ème pilier. Elles préfèrent donc souvent le 3ème pilier bancaire au 3ème pilier assurance ou à une assurance vie. Ceci afin d’éviter une charge mensuelle fixe supplémentaire. Cela peut s’expliquer par le fait qu’elles peuvent connaître davantage de changements socio-professionnels que les hommes au cours d’une vie. Notamment les formations continues, temps de travail partiels et congés parentaux. Ainsi, la prévoyance des femmes en Suisse est très irrégulières.

Quant aux hommes, ils s’intéressent plus tôt aux possibilités de rendement que peut leur offrir le placement de leur épargne retraite. Ils ne négligent pas pour autant la sécurité de leur épargne, car il s’agit souvent d’un facteur décisif en plus de celui du profit.

L’épargne a augmenté durant la pandémie

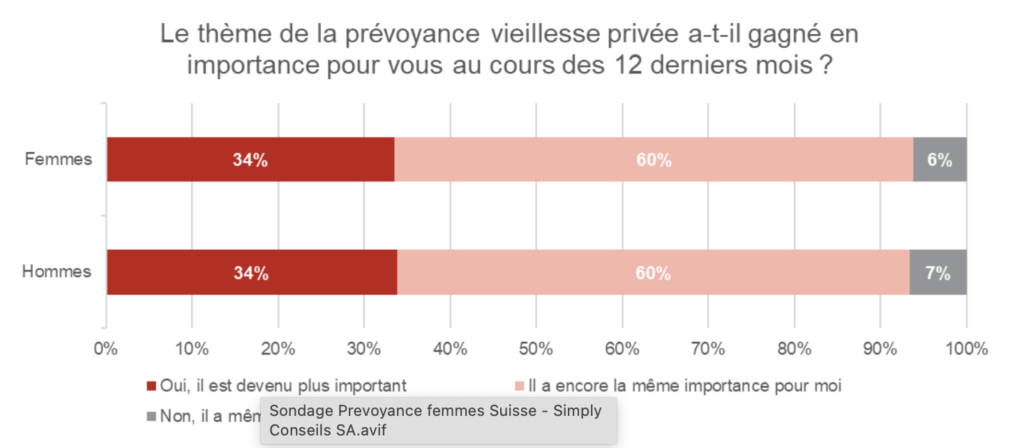

La pandémie de Covid-19 a éveillé les consciences. Plus de 30% des femmes, avec ou sans enfants, en couple ou non, déclarent que le sujet est désormais plus important. La situation professionnelle des membres d’un ménage peut changer rapidement et avoir un impact important sur le niveau de revenu et la qualité de vie du foyer. Il s’agit donc d’une raison supplémentaire de commencer à songer à sa prévoyance.

Sondage sur la prévoyance retraite. Source : Generali Suisse

Sondage sur la prévoyance retraite. Source : Generali Suisse

80% de son dernier revenu à la retraite ? Impossible selon les sondages

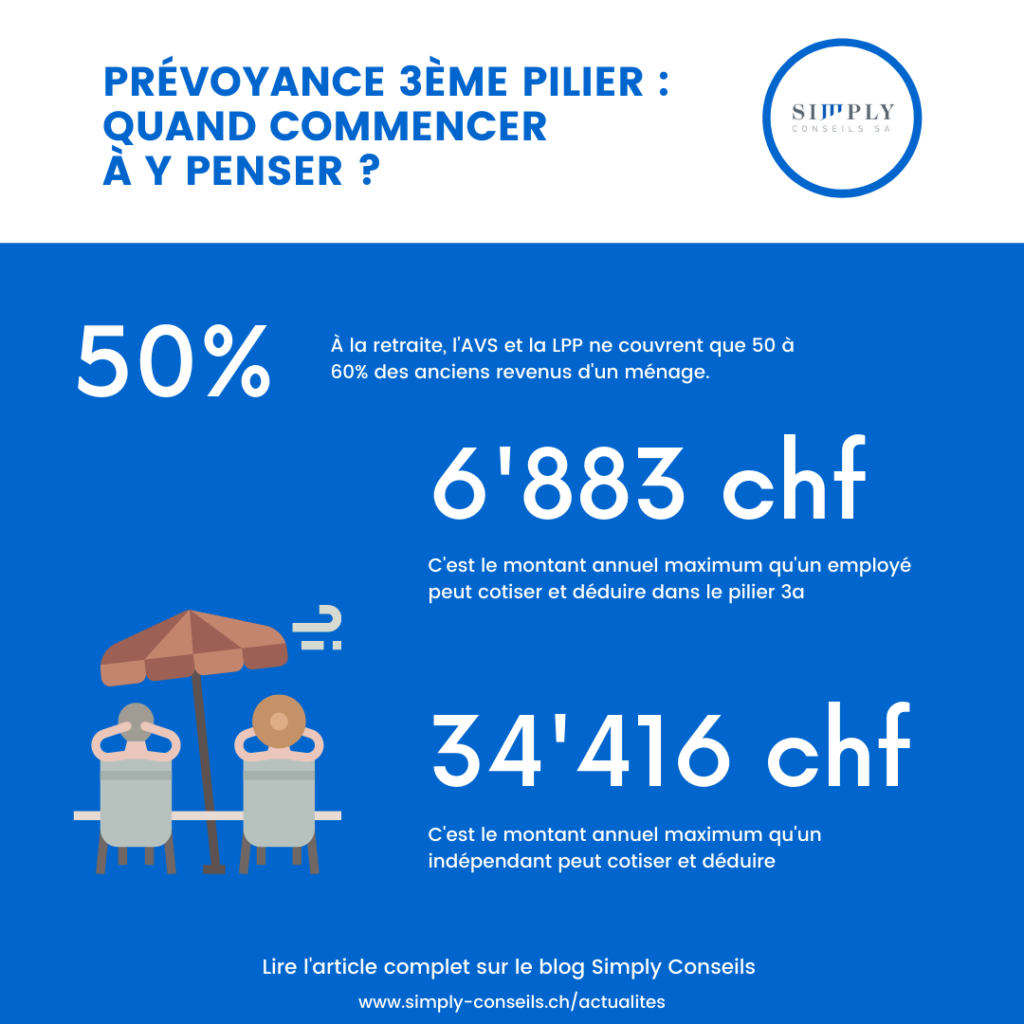

80% de son dernier revenu à la retraite, un montant impossible à atteindre pour la classe moyenne selon Comparis. Car même avec un 3e pilier cotisé au maximum de 6’883 chf par an, il pourrait manquer aux femmes et hommes de la classe moyenne entre 877 et 5’517 chf de cotisations déductibles… Lire aussi sur notre blog : “Comment calculer sa future rente LPP pour la retraite ?”

Discriminations en matière de prévoyance des femmes

Outre les congés maternité qui sont encore aujourd’hui plus longs que les congés parentaux accordés aux hommes dans la plupart des entreprises suisses, la durée de vie plus longue des femmes les pénalise également pour leur prévoyance. Non seulement elles vivent 3 ans de plus en moyenne, mais elles partent aussi 1 an plus tôt à la retraite. Ce qui rallonge en moyenne de 4 ans le droit à la retraite et réduit forcément le montant mensuel accordé par l’AVS. Ces différences peuvent être considérables si les femmes ont fait plusieurs pauses professionnelles dans leur carrière ou si elles ont travaillé à temps partiel. La prévoyance des femmes n’est donc pas équitable.

Vers une augmentation des cotisations du 3e pilier 3a ?

Si la réforme du 2ème pilier est actuellement discutée dans les Chambres du Parlement suisse, le site Comparis demande que les cotisations maximum du 3e pilier déductibles d’impôts soient augmentées. Les cotisations du pilier 3a devraient idéalement être fixés à 10’100 chf pour les hommes et 12’400 chf pour les femmes au lieu des 6’883 chf par an fixes, indifféremment du sexe. Voilà comment équilibrer l’inégalité pour la prévoyance des femmes.

Vous avez des questions ? Contactez un de nos experts en prévoyance :