Prévoyance en Suisse : point sur la situation

La prévoyance permet de maintenir le niveau de vie des assurés suite à un risque d’invalidité, de décès, mais aussi pendant la retraite. Venant compléter l’AVS, ce système de prévoyance garantit généralement près du 60% du dernier salaire.

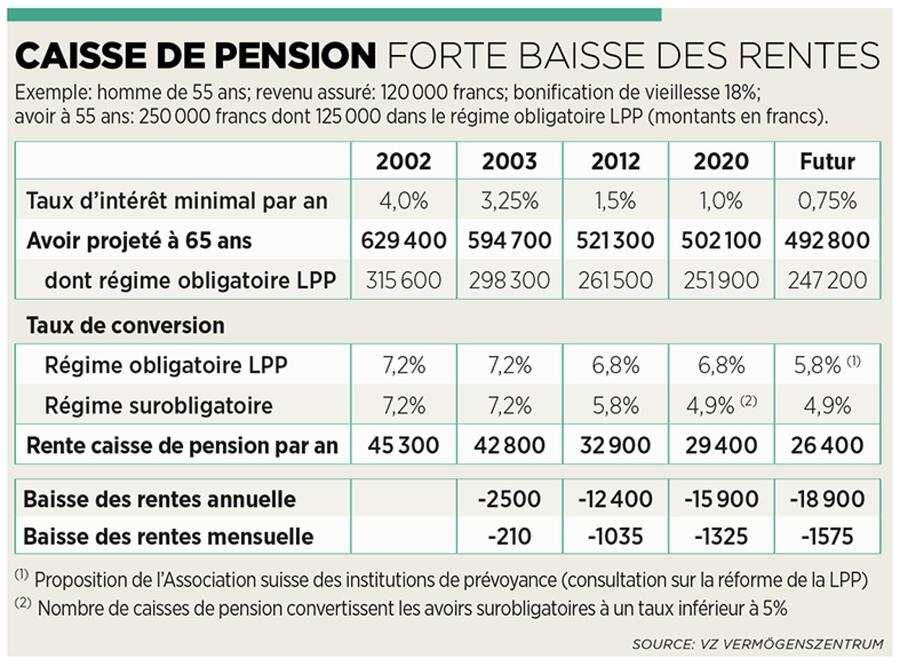

Cependant, ces 20 dernières années, les rentes de la loi sur la prévoyance professionnelle, la LPP, ont baissé de 20% environ. Cela est dû à plusieurs facteurs, comme des rentes distribuées plus longtemps suite à l’augmentation de l’espérance de vie. En effet, entre 1985 et 2020, l’espérance de vie des hommes est passé de 80 à 84 ans et celle des femmes de 83 à 86 ans. S’ajoutent encore des taux d’intérêt très bas et le rendement faible des caisses de pension.

Alors comment faire pour bien épargner en vue de sa retraite ?

Le deuxième pilier : facultatif mais fondamental

La LPP, facultative pour un indépendant ou une entreprise individuelle, est cependant obligatoire pour les entrepreneurs qui engagent du personnel, cette forme de prévoyance étant obligatoire pour toute personne employée. Si l’employer refuse de s’affilier, il l’est obligatoirement dans une institution supplétive, ce qui entraîne des frais supplémentaires à l’employeur et une moins bonne couverture pour les employés.

Si la prévoyance LPP est néanmoins souvent mise de côté par les entrepreneurs, elle présente 2 avantages indéniables :

- Avoir une meilleure rente au moment de la retraite

- Eviter les lacunes de prévoyance

Si l’entreprise est une SA, une Sàrl ou encore une société de capitaux, un entrepreneur est obligé de s’affilier à une caisse de pension, car il est considéré comme salarié de son entreprise.

De plus, les entrepreneurs peuvent s’affilier à la même institution de prévoyance que leur personnel ou encore s’affilier auprès de leur association professionnelle.

Pensez au 3ème pilier (3a) !

Si le pilier 3a, ou prévoyance individuelle liée, est ouverte à toutes les personnes qui exercent une activité rémunérée, ce système est la prévoyance généralement choisie par les indépendants. Si cette forme de prévoyance facultative est très utile pour épargner efficacement, elle ne couvre pas forcément les risques de décès et d’invalidité, qui eux doivent être assurés séparément.

Pour un indépendant qui n’est pas affilié à un 2ème pilier, le montant maximum déductible est de CHF 34’416 en 2021, mais maximum 20% du revenu AVS et CHF 6’883 pour un entrepreneur affilié dans une caisse de pension. Si tout retrait de fonds, par exemple pour un achat d’un bien immobilier ou un départ définitif de la Suisse est soumis aux impôts, cela permet aussi d’économiser fiscalement des sommes intéressantes. En effet, il est possible de déduire le montant de vos primes de votre revenu imposable. L’économie d’impôt se monte en moyenne à 20-25% de la prime payée.

Dans un précédent article, nous avons détaillé les avantages du 3ème pilier et la différence entre la solution bancaire et la solution proposée par les assureurs.

Des questions ?