Vous avez des doutes sur le fonctionnement de l’assurance-vie ? Combien coûte une assurance-vie, à quoi elle sert ou encore à qui cette assurance se dirige-t-elle ? Simply Conseils se penche cette semaine sur l’assurance-vie et vous en donne un aperçu afin de vous éclairer.

Même si vous en avez très probablement déjà entendu parler, l’assurance-vie reste un sujet complexe pour la plupart des assurés. Certains d’entre eux la considèrent à tort comme inutile ou pensent qu’ils n’en auront jamais pour leur argent. D’autres se demandent pourquoi ils auraient besoin d’une police d’assurance qui propose une couverture décès ou invalidité. Voici 3 points qui dissipent vos doutes à propos de ce vaste sujet.

Qu’est-ce qu’est une assurance-vie en Suisse ?

Une assurance-vie est un contrat personnel qui, en échange d’une prime, garantit le versement d’une somme d’argent – le capital assuré – en cas de décès ou d’invalidité de l’assuré.

De plus, ce produit d’assurance n’est pas un investissement, mais plutôt un outil de prévoyance efficace et sûr, qui permet de venir en aide à vous et à votre famille. Et il ne s’agit pas seulement d’une assurance décès. Elle peut également vous aider de votre vivant, en versant une somme d’argent qui peut compenser le manque de revenus dû à une situation d’invalidité selon la police choisie.

En Suisse, l’assurance-vie n’est pas obligatoire et fait partie du système de prévoyance privée et plus précisément du 3a pilier.

Combien coûte une assurance-vie personnelle

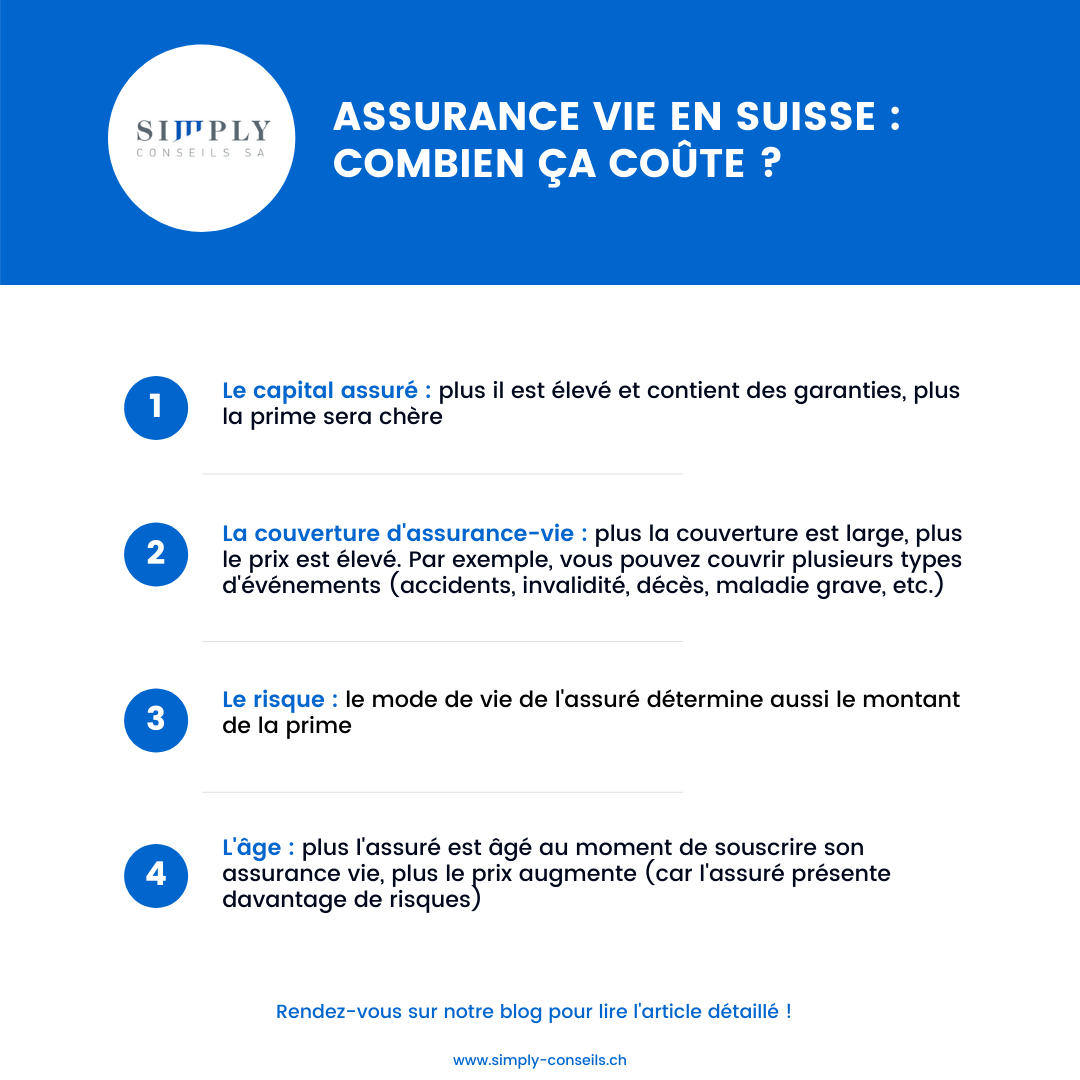

Tout d’abord, il faut comprendre que le prix de la police ou prime d’assurance est calculé en fonction du risque et du capital assuré que l’assureur garantit par contrat. Néanmoins, quatre facteurs principaux influencent le prix annuel d’une police d’assurance-vie :

- Le capital assuré.

Plus le capital assuré est élevé, plus la police s’en voit affectée. En ajoutant des services et des garanties propres à chaque assureur, cela influence aussi fortement sur le prix. Cependant, en cas de sinistre, vous ou vos proches recevez plus d’argent, ce qui peut s’avérer être une bouée de sauvetage nécessaire selon la situation.

- La couverture d’assurance-vie.

En effet, plus la couverture est large, plus le prix est élevé. Si une assurance-vie de base couvre le décès, certaines polices plus complètes proposent des indemnités plus grandes en cas de décès suite à un accident ou à une maladie grave ou encore une protection lors d’une invalidité. Dès lors, l’assuré dispose alors aussi des revenus financiers dont il a besoin en cas d’invalidité, même partielle.

- Le risque que présente l’assuré.

La santé, la profession et les hobbies sont pris en compte pour déterminer la police.

- L’âge de l’assuré.

L’assurance-vie est généralement souscrite à partir de 30 ou 40 ans, car c’est à cet âge que la plupart des assurés commencent à penser plus sérieusement à leur retraite. Mais il faut savoir que la souscription de la même assurance-vie à 35 ans ou à 45 ans à un impact sur le prix.

Une assurance qui s’adapte aux besoins de l’assuré

Par ailleurs, en plus de l’assureur et du choix des prestations et de la couverture de l’assurance-vie, il faut également déterminer le type d’assurance-vie dont l’assuré a besoin.

Le premier type correspond à l’assurance-vie que tout le monde connaît, c’est-à-dire, celle qui protège contre le décès et l’invalidité et est appelée « assurance-vie de risque pure ». De plus, la durée minimale est de 5 ans pour ce type d’assurance-vie. En cas de décès, le capital assuré est versé aux bénéficiaires comme prévu dans le contrat.

Le deuxième type est appelé « assurance mixte ». Ce type d’assurance permet, en plus de protéger en cas décès, de constituer une meilleure prévoyance vieillesse. Ce montant viendra se cumuler aux rentes AVS et 2e pilier.

Assurance-vie et prévoyance, quel est le lien ?

Il est possible de signer un contrat de prévoyance 3a chez un assureur. Ce dernier permet aussi de devenir propriétaire plus aisément dans certains cas et de protéger sa famille en cas de décès avant l’âge de retraite. Par ailleurs, en souscrivant une assurance-vie liée, il est possible de réaliser des économies substantielles sur les impôts, et ce, de manière annuelle.

Quelles sont les principales différences entre un pilier 3a dans une banque et chez un assureur ?

- Le montant épargné

Avoir un pilier 3a lié à une assurance permet d’économiser pour la retraite de manière constante, car il est obligatoire de payer chaque mois le montant conclu lors du contrat.

- En cas d’incapacité de travail (maladie ou accident)

Après un délai de généralement 3 mois, l’assureur paye votre prime d’assurance à votre place et vous garantit ainsi le capital prévu dans la police d’assurance.

- En cas de décès

Chez un assureur, vous vous assurez que vos héritiers touchent le capital prévu dans le contrat et non pas uniquement la somme épargnée dans le pilier 3a, comme c’est le cas dans une banque. Par ailleurs, cela évite aussi des frais, comme ceux concernant la succession.