Les experts Simply Conseils vous recommandent de commencer à épargner pour votre future pension le plus tôt possible. Même si l’épargne pour votre retraite vous semble peut-être appartenir à un avenir lointain, nous vous expliquons aujourd’hui pourquoi vous devriez y penser dès maintenant.

Commencer à épargner le plus tôt possible : une bonne solution pour garantir une retraite confortable ?

Oui ! Et ce, parce que le temps facilite l’épargne. Lors de l’entrée sur le marché du travail, souvent entre 20 et 30 ans, épargner pour l’avenir n’est pas toujours une priorité. Les jeunes actifs préfèrent consacrer leur revenu aux sorties, voyages, au premier appartement,. Ils investissent rarement dès le début de leur vie professionnelle dans un plan de prévoyance.

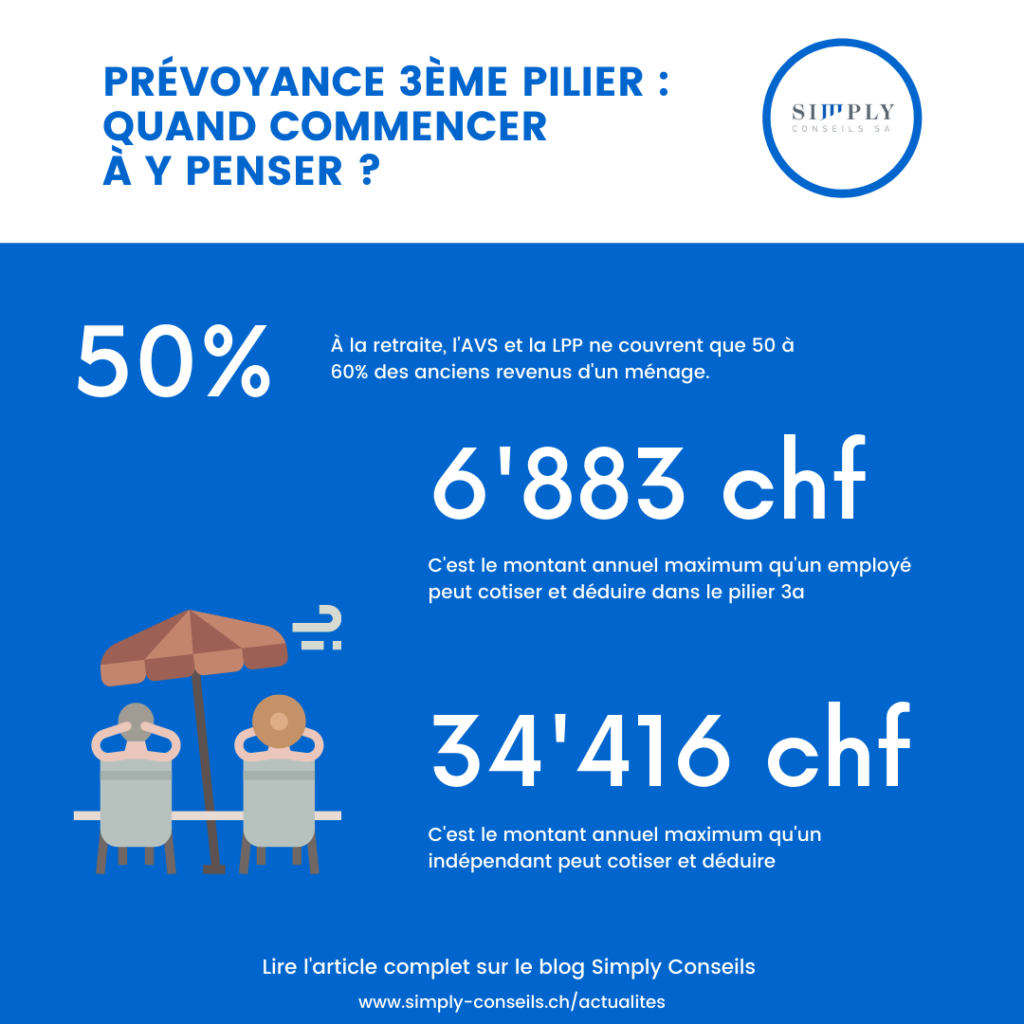

Cependant, plus vite l’épargne débute, plus les effets positifs vont se faire sentir au moment de la retraite. En effet, après le départ à la retraite, l’AVS et la prévoyance professionnelle (LPP) ne couvrent que 60 à 70% des anciens revenus d’un ménage. Ce qui ne suffit généralement pas à maintenir son niveau de vie.

C’est pourquoi investir dès le plus jeune âge permet de maximiser ses fonds à l’âge de la retraite et de réduire l’effort d’épargne. En effet, plus tôt vous épargnez , plus le capital sera conséquent et la retraite confortable. De plus, vous pouvez économiser petit à petit, ce qui implique moins de sacrifices.

De nombreux avantages fiscaux souvent oubliés

Cette somme épargnée dans le 3ème pilier (3a) permet de faire des économies annuelles conséquentes. Comment ? Parce qu’il est possible de la déduire des impôts. Notons que les taux d’intérêt sur les comptes 3a sont plus intéressants que sur les comptes d’épargne classiques. De plus, ces fonds peuvent être retirés lors du départ définitif de la Suisse. Ou aussi lors de l’achat d’un bien immobilier. Enfin, lors du versement en capital ou en tranches, un taux préférentiel imposable s’applique sur cette épargne. Pour découvrir tous les avantages d’un troisième pilier, consultez notre article « Ai-je besoin d’un 3ème pilier ? »

Bon à savoir

- Il faut exercer une activité lucrative pour être en mesure d’ouvrir un plan de prévoyance 3a. Dans les autres cas, il est possible d’épargner grâce à la prévoyance libre, dite 3b.

- Il faut être majeur afin de pouvoir conclure ce type de contrat

- Par ailleurs, il est possible d’ouvrir un 3ème pilier uniquement jusqu’ à 5 avant l’âge de la retraite

- En 2021, un employé pourra cotiser 6’883 CHF au maximum dans le pilier 3A. Pour un indépendant sans 2ème pilier, le montant maximum déductible est de 34’416 CHF.

Quand commencer à penser à la retraite ?

Alors, quand devriez-vous commencer à réfléchir à la bonne manière d’épargner ? Dès que possible ! Cela pour vous garantir une qualité de vie acceptable à la retraite.

Épargner dès que possible est bénéfique. Non seulement parce que le montant final accumulé sera plus important, mais aussi parce que son investissement permettra une plus grande croissance du capital. Car l’épargnant va bénéficier de l’effet des intérêts au fil du temps. Ainsi, ceux qui commencent à épargner plus tôt devront cotiser un montant moins important que ceux qui commencent plus tard. Et cela pour le moment montant au final !

Un exemple concret

Un couple décide d’épargner 3715 CHF sur 45 ans. À la retraite, le couple aura amassé environ 25 000 CHF de plus que s’il avait mis de côté le plafond max qui est de 6883 CHF et ce, durant 25 ans. L’effort d’épargne est plus léger dans le premier cas pour un investissement quasiment identique sur la durée.

Quelques conseils supplémentaires pour une bonne prévoyance

- Commencez à penser à votre retraite dès votre entrée dans le monde du travail, après vos 18 ans bien entendu.

- Soyez tenaces, obligez-vous à épargner chaque mois. Il est vrai que 100 CHF aujourd’hui ne représentent pas grand-chose mais cela peut faire la différence dans 25 ans !

- Adaptez votre épargne à l’évolution de vos revenus : si vous gagnez plus, épargnez plus. Et rappelez-vous qu’il est important de mettre de côté de petites sommes que rien du tout !

- Si vous êtes un indépendant, sachez que votre prévoyance est d’autant plus importante. Pour tout savoir à ce sujet, rendez-vous sur notre article dédié.

- Il est possible de signer un contrat de prévoyance 3a chez un assureur. Ce dernier permet aussi de devenir propriétaire plus aisément dans certains cas. Et aussi de protéger sa famille en cas de décès avant l’âge de retraite. Car le montant signé lors du contrat est garanti pour les héritiers en cas de pilier 3a lié à une assurance-vie.

Afin d’atteindre vos objectifs de prévoyance, Simply Conseils vous recommandera parmi une large palette de solutions quelle formule de 3e vous convient le mieux en fonction de votre profil d’épargnant et de vos besoins.